„Aufholjagd“ bei Technologie-Aktien

Im April haben sich die internationalen Aktienmärkte weiterhin positiv gezeigt und damit ihre Performance-Rallye seit Jahresanfang fortgesetzt. Begründet wurde die heurige Markterholung primär durch die Hoffnungen auf ein baldiges Ende der Zinserhöhungen. Bekanntlich mussten die Notenbanken im Kampf gegen die Inflation, die im letzten Jahr unerwartet hohe Ausmaße angenommen hat, mit massiven Leitzins-Erhöhungen gegensteuern. Dieser Prozess, der traditionell Aktienmärkte unter Druck setzt, dürfte jetzt zur Jahresmitte sein wahrscheinliches Ende finden.

In Erwartung dessen konnten sich die Börsen seit Jänner deutlich erholen, zumal die Bewertungen der Märkte durch die Korrekturen des Vorjahres stark zurück gegangen sind. Aktuell weisen die Börsen ein neutrales bis leicht überdurchschnittliches Bewertungs-Niveau auf. Aktien in Europa (Stoxx Europe 600), die in den letzten Jahren weniger von internationalen Investoren beachtet wurden, befinden sich mit einem geschätzten Kurs-Gewinn-Verhältnis (auf Basis der erwarteten Gewinne) bei 13, was leicht unter dem historischen Durchschnitt liegt.

US-Titel (S&P 500), die aufgrund ihrer Größe und Innovationskraft hingegen jahrelang im Fokus der Anleger gestanden sind, befinden sich gegenwärtig mit einem vorausschauenden KGV von 18 etwas über ihrem Durchschnittswert.

Die Turbulenzen im amerikanischen Bankensektor, die sich im vergangenen März ereignet haben, konnten durch gezielte Maßnahmen der Behörden und mehrerer Großbanken schnell bereinigt werden und haben an den Börsen kaum mehr eine Beachtung erfahren. Die zentrale Ausrichtung des Marktes ist derzeit klar auf ein Ende der Zinserhöhungen gerichtet. Dazu werden laufend sowohl die konjunkturellen Daten als auch die Inflationszahlen analysiert.

Im Moment zeigt sich in den Vereinigten Staaten ein Bild nachhaltig sinkender Inflation. Nur die Kerninflation (ohne Energie und Lebensmittel) verharrt noch auf einem erhöhten Level ohne entsprechender Tendenz nach unten, was allerdings nur eine Frage der Zeit sein dürfte.

Die Hoffnungen auf ein baldiges Ende der Zinserhöhungen erhalten zusätzlich Nahrung durch die sich langsam eintrübenden Makro-Daten. Die geldpolitische Straffung in den USA hat zuletzt zu einer Verschärfung der Kreditbedingungen geführt, was speziell bei Privathaushalten einen Rückgang der Ausgabenbereitschaft und bei kleineren Unternehmen eine Drosselung des Investitionsklimas bewirkt hat.

Damit zeigen sich bereits die von der Notenbank erwünschten Auswirkungen auf die Realwirtschaft, was den Disinflationsprozess beschleunigen sollte. Geldpolitik wirkt niemals sofort, sondern nur schrittweise und langsam.

Was die börsennotierten Unternehmen betrifft, so konnten die Gewinn-Margen trotz der gestiegenen Preise vielfach aufrecht erhalten werden, was die Bedeutung der Preissetzungsmacht (Pricing Power) großer Konzerne unterstreicht. Selbstverständlich werden sich angesichts der eintrübenden Konjunkturprognosen die Gewinnaussichten reduzieren, was allerdings in größerem Maße schon in den Kursen eingepreist ist. Dennoch muss davon ausgegangen werden, dass an den Aktienmärkten in den nächsten Quartalen noch mit einem gewissen Abgabendruck zu rechnen ist.

Zinsgipfel in den kommenden Monaten erreicht

Zurzeit geht der Markt davon aus, dass der Höhepunkt des geldpolitischen Straffungszyklus in den USA im Sommer erreicht sein sollte, was bedeutet, das noch zwei kleinere Zinsschritte erfolgen könnten.

Damit dürfte dann insgesamt ein Leitzinsniveau erreicht werden, das ausreicht, um für eine dauerhafte Dämpfung der Teuerung zu sorgen. Zugleich, so die Hoffnung, sollte dieses Zinsniveau nicht zu hoch sein, um die US-Wirtschaft in eine unerwünschte Rezession abgleiten zu lassen.

In diesem Spannungsfeld befinden sich Notenbanken jedoch schon seit Beginn des vergangenen Jahres. Zumindest aus heutiger Sicht kann festgehalten werden, das der eingeschlagene Weg der Inflationsbekämpfung als durchaus erfolgreich bezeichnet werden kann.

Ob sich die Inflation bis Ende des kommenden Jahres 2024 jedoch wieder in den Zielbereich von zwei Prozent zurückbildet, kann noch nicht angenommen werden. Dieser Vorgang dürfte wahrscheinlich länger dauern, vor allem behindert die bereits erkennbare Lohn-Preis-Spirale diese rasche Reduktion der Verbraucherpreise.

Tech-Rallye seit Jahresbeginn

Um es kurz zu formulieren: „Growth“ schlägt „Value“. Anders als im letzten Jahr konnten sich Growth-Titel heuer wieder klar von Value-Werten absetzen. Stand 2022 noch ganz klar im Zeichen defensiver Aktien aus dem Value-Segment, so hat sich dies, zumindest bis dato, umgekehrt. Während konservative Titel wenig zulegen konnten, stürzten sich Anleger vorrangig auf die Verlierer des letzten Jahres, speziell auf Unternehmen des Technologie-Sektors.

Vor allem im ersten Quartal hatten daher Wachstums-Titel die „Oberhand“. Mit Wertsteigerungen, die signifikant über dem breiten Markt lagen, schnitten insbesondere bekannte „Tech-Giganten“ wie Microsoft, Amazon oder Nvidia hervorragend ab. Es waren somit die Mega-Caps aus dem Technologiebereich, die für diese Rallye gesorgt haben.

Wie keine andere Branche hat Technologie unter der Wende der Geldpolitik 2022 gelitten. Durch die hohen Bewertungen gegen Ende 2021, die auf der langjährigen Nullzins-Politik beruhten, führte der signifikante Anstieg der Leitzinsen zu einer kompletten Neubewertung, was auch die Kurse der Branche klar nach unten trieb.

Das hat dazu geführt, dass Tech-Werte ihren Nimbus „stetigen Kurswachstums“ verloren haben. Daher mussten viele Unternehmen erstmals auch Mitarbeiter entlassen, vielfach ein Novum in diesem Sektor, was jedoch am Ende dazu beigetragen hat, die Gewinnperspektiven neu auszurichten.

So liegen die kolportierten Entlassungen bei Amazon im Bereich von 27.000 Mitarbeitern, über 20.000 bei Meta (Facebook) und etwa 12.000 bei Alphabet (Google). Selbst Microsoft musste circa 10.000 Stellen streichen. Insgesamt bedeutet dies angesichts der hohen Mitarbeiterzahlen dieser Konzerne aber nur einen kleinen Einschnitt, der dennoch von den Investoren entsprechend goutiert wurde.

Von der bisherigen Performance der Growth-Titel sollte nicht unbedingt darauf geschlossen werden, dass es in ähnlicher Art weitergeht. Mit der „Kurs-Explosion“ der letzten Monate wurde zumindest der übermäßige Abschlag des vergangenen Jahres ausgeglichen.

Die Technologie-Branche spielt eine zentrale Rolle als Zukunfts-Baustein, sollte aber als Beimischung bzw. integraler Bestandteil diversifizierter Portfolios gesehen werden und nicht als ausschließliches Investment.

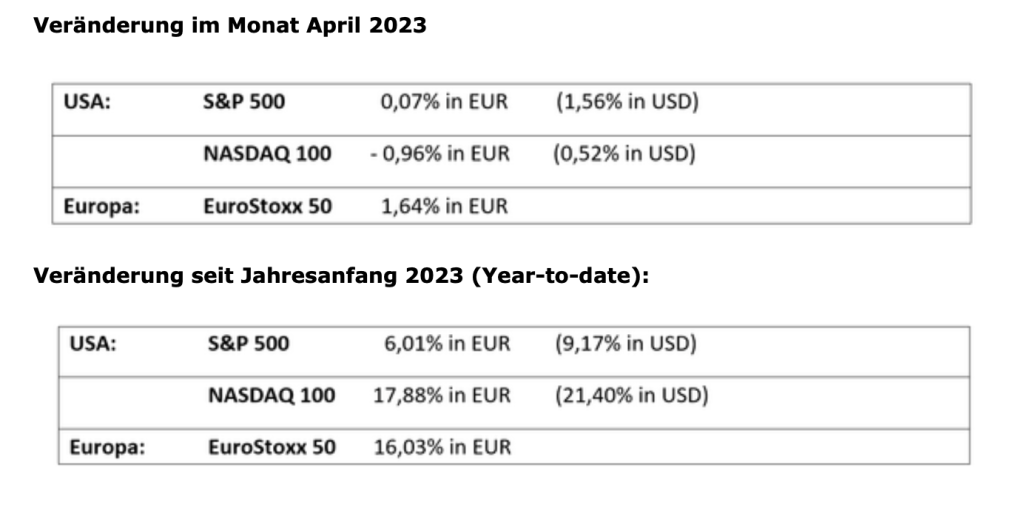

Aktienmärkte im April

Die positiven Tendenzen seit Jahresanfang zeigen die schrittweise Rückkehr der Anleger in den Aktienmarkt. Mit dem baldigen Ende der Leitzinserhöhungen sollte sich diese Konsolidierung sogar beschleunigen.

Rechts- und Risikohinweis:

Dieser Beitrag ersetzt keine Anlageberatung und stellt weder eine Finanzanalyse, noch ein Angebot, noch eine Empfehlung dar, das genannte Investment zu kaufen bzw. zu verkaufen oder in bestimmte Unternehmen, Märkte oder Branchen zu investieren. Die erwähnte Anlageform kann für bestimmte Anleger ungeeignet sein. Die Behandlung individueller Bedürfnisse des Anlegers im Hinblick auf die steuerliche Situation, Ertrag und Risiko sind Inhalt einer Anlageberatung.

Die erwähnten Anlageformen können für bestimmte Anleger ungeeignet sein. Hohe Kurs- und Wechselkursschwankungen und ein Totalverlust der Anlage sind möglich.

Die Wertentwicklung der Vergangenheit dient nicht als verlässlicher Indikator für zukünftige Entwicklungen. Es wird keine Gewähr für das Eintreten bestimmter Erwartungen geleistet.

Die Angaben basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt ihrer Erstellung. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der angegebenen Daten übernommen.