2024 im Zeichen von Zinssenkungen: Rahmendaten und Ausblick

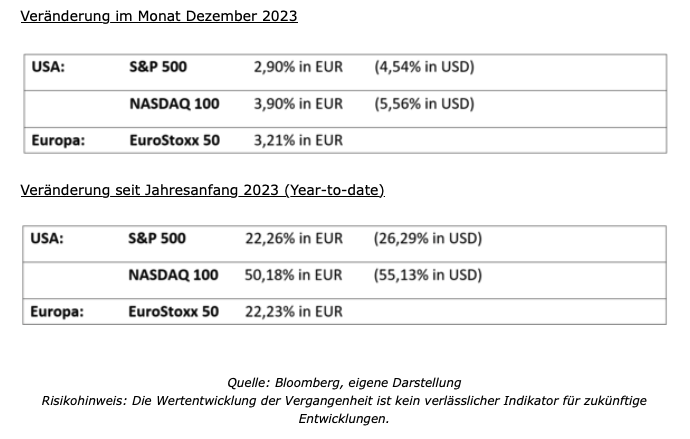

Am meisten konnten im abgelaufenen Jahr die zuvor „abgestraften“ Titel der Technologie-Branche zulegen. So stieg beispielsweise der NASDAQ 100-Index um über 50 Prozent und bescherte damit den Investoren einen außergewöhnlichen und in dieser Höhe nicht erwarteten Kurszuwachs. Insgesamt kann festgehalten werden, dass es primär die Growth-Titel des US-Marktes waren, die überdurchschnittliche Zugewinne zu verzeichnen hatten, allen voran die allseits bekannten „Magnificent Seven“ (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla).

Weniger stark ausgeprägt war die Entwicklung bei den klassischen Value-Werten, die allerdings zuvor auch im Jahre 2022 deutlich weniger unter Druck gestanden sind. Erfreulich auch die Märkte in Europa, die allesamt trotz schwacher Konjunkturlage zugewinnen konnten. Der Euro Stoxx 50 der größten Titel aus der Euro-Zone bewegte sich dabei mit Avancen von über 22 Prozent im Einklang mit dem amerikanischen Markt (S&P 500).

Der gesamte Kursverlauf der globalen Börsen über das Jahr hindurch lässt sich im Prinzip in drei Phasen unterteilen. So waren es in den ersten beiden Quartalen die günstigen Bewertungen der Aktienmärkte und der extreme Hype um das Thema „Künstliche Intelligenz“, welche zusammen für ein beachtliches Börsen-Momentum gesorgt haben. Dazu erzeugte die sichtbare Disinflation mit klar rückläufigen Inflationsraten eine positive Grundstimmung bei den Anlegern. Um die Jahresmitte und die Ferienmonate kam es zu entsprechenden Gewinnmitnahmen, bevor ab Oktober eine Jahresend-Rallye eingesetzt hat. Gründe dafür waren die berechtigten Hoffnungen auf ein Ende der Leitzins-Erhöhungen und mögliche erste Zinssenkungen zur Belebung der Wirtschaft.

Auch wenn sich die Konjunktur in den Vereinigten Staaten 2023 als äußerst robust gezeigt hat, signalisieren Vorlauf-Indikatoren eine vorübergehende konjunkturelle Eintrübung im heurigen Jahr. Da bekanntlich Zinserhöhungen ihre Wirkung in der Realwirtschaft immer zeitverzögert entfalten, ist zu erwarten, dass sich das Wirtschaftswachstum in den USA bis zur Jahresmitte etwas eintrübt, wodurch mit ersten Senkungen der Leitzinsen zu rechnen ist. Damit kann eine der striktesten Zinserhöhungs-Phasen der letzten Jahrzehnte als beendet betrachtet werden, was für die Finanzmärkte allgemein eine große Erleichterung darstellt. Das gilt für die Aktienmärkte genauso wie für die Anleihenmärkte, denn auch festverzinsliche Wertpapiere haben unter den Zinsschritten seit 2022 gelitten und je nach Restlaufzeit teilweise deutliche Kursverluste erlitten. Ab wann die Zinsen tatsächlich fallen bzw. in welchem Ausmaß wird naturgemäß in den nächsten Monaten Gegenstand unzähliger Marktkommentare von Analysten und Ökonomen sein.

Ausblick auf 2024

Maßgeblich für allfällige Prognosen der internationalen Aktienmärkte sind immer die Aussichten in den USA, weil mittlerweile 70 Prozent der Marktkapitalisierung auf amerikanische Werte entfallen. Durch die hohe Korrelation zu allen anderen Märkten der Industriestaaten bestimmen somit die Vereinigten Staaten das weltweite Börsengeschehen.

Positiv in diesem Kontext ist, dass sich die US-Konjunktur 2023 weitaus besser entwickelt hat, als zu Anfang des Jahres geschätzt wurde. So ist zwar allgemein eine temporäre Verlangsamung für dieses Jahr zu erwarten, was sich u.a. an der nachlassenden Dynamik des Arbeitsmarktes zeigt, aber gemäß aktueller Wirtschaftsanalysen sollte auf alle Fälle ein „Soft Landing“ mit positiven Zuwachsraten in der Höhe von 1,5 bis 2 Prozent gelingen. Somit kann für heuer mit hoher Wahrscheinlichkeit eine Rezession ausgeschlossen werden. Auch was die Bewertung der Aktienmärkte anbelangt, ist bei ganzheitlicher Betrachtung keine besondere Überbewertung zu erkennen. Zwar erscheint das Niveau der großen Tech-Werte bei den Kurs-Gewinn-Verhältnissen mit 29 als hoch, was sich aber angesichts der unverändert starken Wachstumsperspektiven relativiert.

Im Gegensatz dazu weisen Value-Titel vergleichsweise geringe Bewertungen auf, was in erster Linie auf die anhaltende Konzentration der Anleger auf den Technologie- bzw. Growth-Sektor zurückzuführen ist, wodurch defensive Werte eine Minderbeachtung erfahren. Diese erheblichen Differenzen ermöglichen jedoch für 2024 eine Revision der Marktstimmung, weshalb durch einen Style-Shift auch konservative Titel wieder verstärkt in den Fokus von Investoren rücken könnten. Bewertungstechnisch sind zudem auch europäische und japanische Aktien attraktiv, die deutlich unter den Niveaus amerikanischer Titel notieren. Diese Unterbewertungen sind ebenfalls ein Ergebnis der mehr als 14 Jahre andauernden Out-Performance des US-Marktes und seiner Dominanz durch Wachstumsaktien. Gerade im Hinblick auf die erwarteten Zinssenkungen und der damit verbundenen Abwertungstendenz des US-Dollars zum Euro erscheinen verstärkte Positionierungen in Europa vorteilhaft.

Goldpreis im Aufschwung

Aktienmärkte im Dezember 2023

Die Jahresend-Rallye erbrachte an allen relevanten Märkten entsprechend positive Kurszuwächse.

Rechts- und Risikohinweis:

Dieser Beitrag ersetzt keine Anlageberatung und stellt weder eine Finanzanalyse, noch ein Angebot, noch eine Empfehlung dar, das genannte Investment zu kaufen bzw. zu verkaufen oder in bestimmte Unternehmen, Märkte oder Branchen zu investieren. Die erwähnte Anlageform kann für bestimmte Anleger ungeeignet sein. Die Behandlung individueller Bedürfnisse des Anlegers im Hinblick auf die steuerliche Situation, Ertrag und Risiko sind Inhalt einer Anlageberatung.

Die erwähnten Anlageformen können für bestimmte Anleger ungeeignet sein. Hohe Kurs- und Wechselkursschwankungen und ein Totalverlust der Anlage sind möglich.

Die Wertentwicklung der Vergangenheit dient nicht als verlässlicher Indikator für zukünftige Entwicklungen. Es wird keine Gewähr für das Eintreten bestimmter Erwartungen geleistet.

Die Angaben basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt ihrer Erstellung. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der angegebenen Daten übernommen.