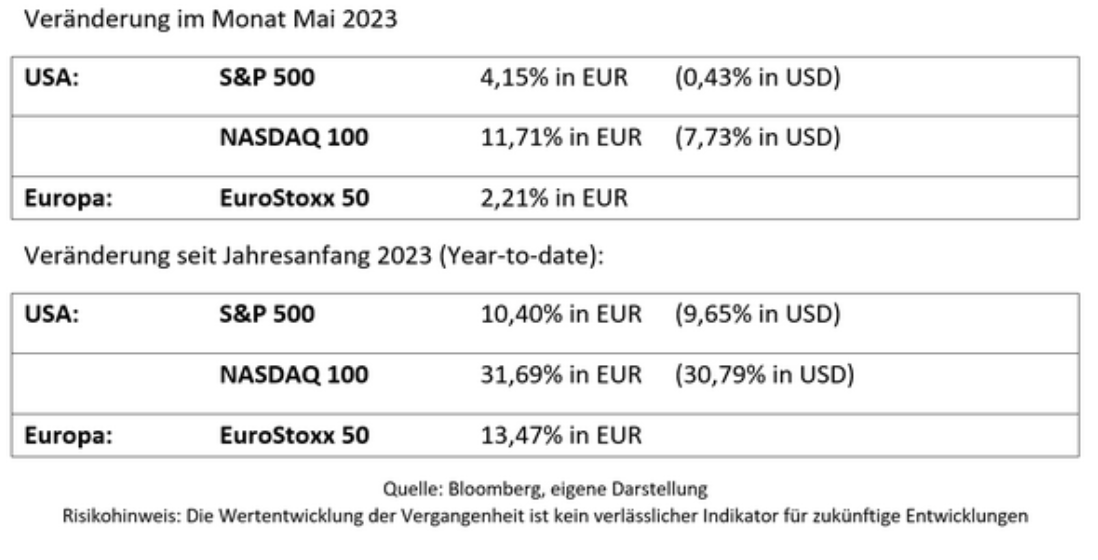

Auch im Mai konnte sich die seit Jänner laufende Rallye im Tech-Segment fortsetzen. Es waren vor allem die großen, allseits bekannten Namen, die für einen anhaltenden Schwung an den Börsen gesorgt haben.

Damit haben die im Jahre 2022 stark unter Druck geratenen Aktien der Technologie-Unternehmen wieder einen deutlichen Schritt in ihrem Aufholprozess gesetzt. „Spitzenreiter“ in der Wertentwicklung war folgerichtig die NASDAQ mit über sieben Prozent Zugewinn (NASDAQ 100). Dieses Momentum bei den Big Tech-Titeln hat auch zu einem wesentlichen Teil zur guten Wertentwicklung des breiten S&P 500-Index beigetragen.

Anders das Bild bei den Value-Werten, die sich angesichts des erstarkten Interesses der Anleger an den Mega-Caps der Tech-Szene etwas schwerer getan haben. Das spiegelt sich daher auch in der leicht negativen Performance des Dow Jones-Index mit minus zwei Prozent wider. Wie bereits im letzten Marktbericht angedeutet, schlägt somit seit Jahresanfang der Growth-Bereich die Werte aus dem defensiveren Value-Universum. Daraus allerdings auf den weiteren Verlauf des Jahres zu schließen, wäre verfrüht.

Dazu fehlen nach wie vor die klaren Anzeichen eines definitiven Stopps im Zinserhöhungszyklus der US-Notenbank. Auch wenn sich nach dem insgesamt zehnten Zinsschritt Anfang Mai die Meinung verfestigt hat, dass es im verbleibenden Jahresverlauf zu keinen weiteren Zinserhöhungen mehr kommen wird, lässt vor allem die Hartnäckigkeit der Kern-Inflation keine generelle Entwarnung zu.

Für den April wurde in den Vereinigten Staaten eine allgemeine Teuerungsrate von 4,9 Prozent ausgewiesen, was trotz des signifikanten Rückganges seit der Spitze im Juni 2022 (9,1%) noch immer weit über dem angestrebten Inflationsziel von zwei Prozent liegt. Es ist der robuste Arbeitsmarkt, der für die immer noch zu starke Inflationsentwicklung sorgt. Mit einer aktuellen Arbeitslosenrate von lediglich 3,4 Prozent, was nahe am historischen Tief liegt, bleibt der Lohndruck, speziell im Dienstleistungssektor, bestehen. Zumindest aber wurde seitens der Federal Reserve eine temporäre „Zinspause“ angekündigt.

Im Vergleich dazu signalisieren die Verbraucherpreisdaten in Europa noch einen etwas „längeren“ Weg der Leitzins-Straffung.

Mit 6,1 Prozent für den Mai liegt die Inflation in der Euro-Zone, obwohl ebenfalls rückläufig, noch deutlich über der US-Teuerung, von Österreich mit 8,8 Prozent ganz zu schweigen. Das bedeutet zwangsläufig, dass die EZB im heurigen Jahr noch mehrere Anhebungen vornehmen wird müssen, um die Disinflation zu beschleunigen.

Mit der vorübergehenden „Ruhe“ an der Zinsfront in den USA rücken jetzt die Konjunkturdaten verstärkt in den Vordergrund. Gute Nachrichten auf der Unternehmensseite galten bis dato eher als kontraproduktiv für die Märkte, weil sie für ein Anheizen der Inflationsdaten gesorgt haben. Jetzt sind erstmalig wieder gute Unternehmensbilanzen relevant, da sie der Gefahr einer Rezession entgegenwirken.

Unbestritten ist, dass sich im heurigen Jahr das Wachstum der Weltwirtschaft eintrüben wird. Entscheidend ist jedoch, ob es dabei zu einer echten Rezession in der Realwirtschaft kommt oder einem „soft landing“, also nur einem geringen Wachstum. Zumindest zeigen Prognosen des IWF (internationaler Währungsfonds) in diese Richtung. Die Schätzungen für 2023 belaufen sich für die globale Konjunktur auf rund drei Prozent, was vor allem auf die Wachstumsraten in Indien und China zurückzuführen ist.

Betroffen von einer Rezession sind im Grunde also nur die westlichen Industriestaaten, die besonders von der unerwartet hohen Inflation überrascht wurden. Die makroökonomische Faktenlage ist aufgrund ihrer enormen Komplexität naturgemäß schwierig zu interpretieren. Positiv ist einerseits, dass das Konsumentenvertrauen in den USA, das maßgeblich zum Wachstum der US-Wirtschaft beiträgt, in den letzten Monaten wieder zugelegt hat und dass andererseits viele Gesellschaften dank ihrer Preismacht in der Lage waren, die gestiegenen Kosten über Preiserhöhungen weiterzugeben.

Dazu kommt, dass sich die chinesische Volkswirtschaft mit dem Ende der Corona-Maßnahmen wieder als stabiler Absatzmarkt für europäische oder amerikanische Unternehmen präsentiert.

Unterstellt man, dass die Börsen normalerweise der fundamentalen Entwicklung um sechs bis neun Monate voranlaufen, so manifestiert sich mit der gegenwärtigen Börsentendenz bereits der Beginn eines möglichen neuen Aufschwungs.

Auch für Europa, dessen Unternehmen sehr lange im Schatten der US-Titel gestanden sind, zeigt sich ein allmählich besseres Bild. Neben der etwas geringeren Bewertung gegenüber den Vereinigten Staaten (geschätztes KGV von 16 vs. 19) zeichnet die größere Marktbreite die europäischen Börsen aus.

Während die Vereinigten Staaten stark von den angesprochenen „Tech-Giganten“ geprägt sind, profitieren Anleger in Europa von der weitaus breiteren Vielfalt an hervorragenden Aktienwerten aus den verschiedensten Branchen. Der Markt ist damit sehr stark von soliden, „alteingesessenen“ Unternehmen mit ausgezeichneter Gewinnsituation gekennzeichnet, die allerdings auch eine höhere Zyklizität aufweisen.

Allgemein gilt: Sollte sich die Verlangsamung der Wirtschaftsaktivitäten jedoch stärker als angenommen darstellen, dürften die eingepreisten Gewinnrevisionen nicht ausreichen, was zu einem neuerlichen Abgabedruck an den Börsen führen könnte. Die Unsicherheit wird deswegen auch in den kommenden Monaten anhalten.

Daher ist es auf alle Fälle angeraten, das Portfolio sehr breit über unterschiedliche Sektoren und Länder anzulegen. Eine zu einseitige oder ausschließliche Fokussierung beispielsweise auf Wachstumstitel ist somit nur erfahrenen Anlegern mit entsprechender Risikotoleranz zu empfehlen. Value-Werte sind auch in Zukunft für ein ausgewogenes Aktiendepot ratsam.

Künstliche Intelligenz (KI) als Zukunftstrend

Technologie ist seit jeher für die Veränderungen im Alltag und unserem Konsumverhalten verantwortlich. Waren es zu Beginn dieses Jahrtausends das Internet und die „Neuen Medien“, das Smart-Phone und die Unzahl an Anwendungen, die mittlerweile jeden Lebensbereich dominieren, so hat sich zuletzt ein neues Thema in der Öffentlichkeit breit gemacht.

Gemeint ist Artificial Intelligence, eine Form von Technologie, die ebenfalls einen Wendepunkt in unserem Leben bewirken wird, den sich manche nur in Ansätzen vorstellen können. Abgesehen von ethischen oder rechtlichen Aspekten ermöglicht KI heute zum Beispiel Texte, Bilder oder Videos automatisiert zu erstellen. Künftig werden sich aber noch viele andere Gebiete und Einsatzmöglichkeiten ergeben.

Das alles ist in seiner Entwicklung vorgezeichnet und wird mit nicht abschätzbaren Folgen für Wirtschaft und Gesellschaft verbunden sein. Vielleicht mag es für viele negativ erscheinen, es ist aber Realität gewordene Zukunft. Gewinnt man diesem Thema hingegen positive Seiten ab, zeigt sich ein immenses Potenzial, speziell für Aktionäre, die an den entsprechend führenden Unternehmen dieses Segmentes beteiligt sind.

Zweifelsohne haben diese Perspektiven zum massiven Wertzuwachs der Tech-Branche in den vergangenen Monaten beigetragen, zumal alle großen Gesellschaften des Sektors an KI arbeiten. Ob Microsoft, Alphabet, Meta Platforms oder Nvidia, dazu der enorme Bedarf an Halbleitern, alle diese Unternehmen werden direkt oder indirekt zu den Profiteuren zählen. Im Laufe der Jahre werden zudem noch viele weitere Unternehmen dazukommen, weshalb die Zukunftsaussichten unter langfristigen Perspektiven als außergewöhnlich zu bezeichnen sind.

Aktienmärkte im Mai

Der Schwung an den Börsen wurde auch im vergangenen Monat primär von den Hoffnungen der Anleger getragen, dass mit einem baldigen Ende der Leitzinserhöhungen durch die US-Notenbank zu rechnen ist.

Eindeutige Gewinner finden sich dabei im Wachstum-Segment, während Value-Titel mit leichten Abschlägen zu kämpfen hatten.

Rechts- und Risikohinweis:

Dieser Beitrag ersetzt keine Anlageberatung und stellt weder eine Finanzanalyse, noch ein Angebot, noch eine Empfehlung dar, das genannte Investment zu kaufen bzw. zu verkaufen oder in bestimmte Unternehmen, Märkte oder Branchen zu investieren. Die erwähnte Anlageform kann für bestimmte Anleger ungeeignet sein. Die Behandlung individueller Bedürfnisse des Anlegers im Hinblick auf die steuerliche Situation, Ertrag und Risiko sind Inhalt einer Anlageberatung.

Die erwähnten Anlageformen können für bestimmte Anleger ungeeignet sein. Hohe Kurs- und Wechselkursschwankungen und ein Totalverlust der Anlage sind möglich.

Die Wertentwicklung der Vergangenheit dient nicht als verlässlicher Indikator für zukünftige Entwicklungen. Es wird keine Gewähr für das Eintreten bestimmter Erwartungen geleistet.

Die Angaben basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt ihrer Erstellung. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der angegebenen Daten übernommen.