Erfolgreiche Inflationswende durch stringente Geldpolitik.

Das Momentum, das die globalen Aktienmärkte seit Jahresbeginn erfasst hat, konnte sich auch im abgelaufenen Monat fortsetzen. Speziell die Technologie-Werte haben ihren Schwung in den Juni mitgenommen. Das Positive an der aktuellen Lage ist, dass im Vergleich zu den Vormonaten die Marktbreite in der Zwischenzeit zugelegt hat, denn ein nachhaltiger Aufschwung an den Börsen erfordert immer einen allgemeinen, breit abgestützten Trend, der von der Mehrheit der Sektoren und Titel getragen wird.

Dies war im heurigen Jahr bis dato noch nicht in ausreichendem Maße der Fall, denn die bisherige Erholungs-Rallye der amerikanischen Märkte ist im Wesentlichen nur auf die deutlichen Avancen der Big Tech-Werte wie Microsoft, Apple, Nvidia oder Meta Platforms (ehem. Facebook), zurückzuführen, die in den Fachmedien oft als die „glorreichen Sieben“ bezeichnet werden. Dazu zählen zur Komplettierung noch Tesla und die beiden Alphabet-Werte. Von einer geringen Marktbreite spricht man dann, wenn nur einige wenige Aktien aufgrund ihrer Größe und Kapitalisierung den ganzen Index „nach oben“ ziehen. Für einen soliden Aufwärtstrend ist das allerdings, wie angedeutet, nicht genug, da ein solcher Trend mit der Zeit leicht in sich zusammenbricht.

Die neuesten Zahlen belegen aber, dass sich dies angesichts des zunehmenden Anlegerinteresses schrittweise ändert. Die Stimmung der US-Investoren, die im Oktober des letzten Jahres ihren Tiefpunkt durchschritten hat, befindet sich seit Monaten im Steigen, wenn auch unter erheblichen Schwankungen. So wurden im Juni auch die höchsten Zuflüsse in amerikanische Aktien in diesem Jahr erfasst. Die Optimisten befinden sich damit gegenüber den Pessimisten zurzeit in der klaren Mehrheit, was zumindest auf mittlere Frist als positives Zeichen zu werten ist.

Stimmungsindikatoren sind aber nur in einer ganzheitlichen Betrachtungsweise aussagekräftig, weil sie grundsätzlich eine Momentaufnahme darstellen, die sich innerhalb kürzester Zeit wieder ändern kann. Die hohen Schwankungen im Investoren-Sentiment lassen sich damit erklären, dass die beiden zentralen Einflussfaktoren der Aktienmärkte äußerst schwierig zu prognostizieren sind. Gemeint ist in diesem Kontext die Wirkung der Geldpolitik als Reaktion auf die Inflationsraten und die Eintritts-Wahrscheinlichkeit einer möglichen Rezession.

Seit dem Beginn der Zinserhöhungen im März 2022 wurden in den USA insgesamt zehn Schritte seitens der Federal Reserve vorgenommen, um die außergewöhnlich hohe Teuerung einzubremsen. Restriktive geldpolitische Maßnahmen stellen bekanntlich immer eine Belastung für die Märkte dar, doch nimmt mit Dauer und Effektivität der Leitzins-Straffung auch die Klarheit hinsichtlich der weiteren inflationären und konjunkturellen Entwicklung zu.

Aufgrund der Komplexität der Sachlage verbessert sich jedoch die Stimmung nicht linear, sondern immer nur sukzessive unter temporären Rückschlägen. Die im Juni publizierten Inflationsraten für Mai sind in den Vereinigten Staaten weiter deutlich gefallen. Mit „nur“ vier Prozent auf Jahresbasis ist somit die allgemeine Teuerung seit dem Höhepunkt im Juni des vergangenen Jahres mit rekordhohen 9,1 Prozent signifikant zurückgegangen. Diese Entspannung beruht vorrangig auf den gesunkenen Energiepreisen.

Für die Märkte und die Investoren bedeuten solche Zahlen „Aufwind“, denn mit dem Rückgang der Verbraucherpreise nimmt zusehends der Druck auf die Notenbank ab. So rechnen viele Analysten und Ökonomen mit nur noch ein bis maximal zwei Zinserhöhungen im Ausmaß von 25 bis 50 Basispunkten und einer anschließenden Zinspause für das restliche Jahr 2023. In Anbetracht der sichtlich gelungenen Inflationswende in den Vereinigten Staaten fällt damit der bisher größte Belastungsfaktor der globalen Aktienmärkte weg.

Auch wenn es noch ein längerer Weg ist, bis die eigentliche Zielmarke der Inflationsentwicklung von zwei Prozent erreicht ist, sollten sich an den Börsen durch die weitere geldpolitische Steuerung keine nennenswerten Verwerfungen mehr ergeben. Damit verbleibt nur mehr die Gefahr einer Rezession als marktbestimmender Faktor. Dazu gehen die Meinungen wichtiger Ökonomen – wie zu erwarten – stark auseinander. Manche rechnen fix mit einer solchen, während andere die Sichtweise vertreten, dass die Abkühlung der Wirtschaftsaktivitäten zwar spürbar wird, aber ein „Soft Landing“ gelingen sollte.

Diese Annahme wird verständlicherweise auch von der US-Notenbank kommuniziert. Ebenso betrachten fast zwei Drittel der amerikanischen Fondsmanager dies als das plausibelste Szenario. Solange die Arbeitslosigkeit mit 3,7 Prozent auf äußerst geringem Niveau verharrt und diese Zahl nicht durch eine verschärfte konjunkturelle Kontraktion nach oben getrieben wird, besteht die berechtigte Hoffnung, dass sich ein solches „Soft Landing“ ergeben kann und eine „echte“ Rezession vermeidbar ist.

Zumindest wird von den internationalen Aktienmärkten dieser Zustand zurzeit eingepreist. Da Börsen immer der Realwirtschaft vorauslaufen, wird daher gegenwärtig nach der heurigen Schwächephase eine konjunkturelle Erholung für das kommende Jahr eskomptiert.

Zu den fundamentalen Daten: Dass sich die amerikanische Wirtschaft anhand bekannter Frühindikatoren seit Dezember 2022 in einer Phase der Abkühlung befindet, ist kein Geheimnis. Der gerne herangezogene Einkaufsmanager-Index (PMI – Purchasing Managers Index) der US-Industrie signalisiert diese Entwicklung mit einem Vorlauf von mehreren Monaten recht klar.

Dieser Index misst umfragebasiert die Veränderung der wirtschaftlichen Aktivitäten von Industrieunternehmen. Dabei werden monatlich die „Chef-Einkäufer“ von hunderten Gesellschaften über diverse Punkte wie Auftragseingänge, Produktion, Beschäftigung, Marktbedingungen, Lagerbestand und dergleichen befragt. Da die Industrie in den Vereinigten Staaten im Gegensatz zum Dienstleistungs-Bereich aber nur einen Beitrag von weniger als 20 Prozent zum BIP leistet, sollte er auch nicht überbewertet und vorbehaltlos auf die Gesamtwirtschaft übertragen werden.

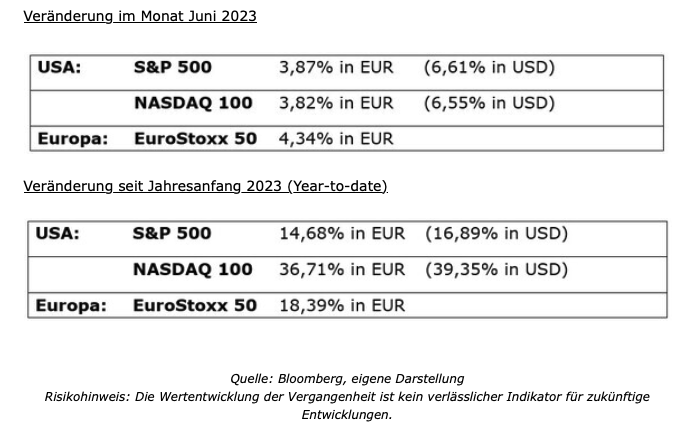

Aktienmärkte im Juni

Der Schwung an den Börsen wurde auch im vergangenen Monat primär von den Hoffnungen der Anleger getragen, dass mit einem baldigen Ende der Leitzinserhöhungen durch die US-Notenbank zu rechnen ist.

Eindeutige Gewinner finden sich dabei primär im Wachstum-Segment.

Rechts- und Risikohinweis:

Dieser Beitrag ersetzt keine Anlageberatung und stellt weder eine Finanzanalyse, noch ein Angebot, noch eine Empfehlung dar, das genannte Investment zu kaufen bzw. zu verkaufen oder in bestimmte Unternehmen, Märkte oder Branchen zu investieren. Die erwähnte Anlageform kann für bestimmte Anleger ungeeignet sein. Die Behandlung individueller Bedürfnisse des Anlegers im Hinblick auf die steuerliche Situation, Ertrag und Risiko sind Inhalt einer Anlageberatung.

Die erwähnten Anlageformen können für bestimmte Anleger ungeeignet sein. Hohe Kurs- und Wechselkursschwankungen und ein Totalverlust der Anlage sind möglich.

Die Wertentwicklung der Vergangenheit dient nicht als verlässlicher Indikator für zukünftige Entwicklungen. Es wird keine Gewähr für das Eintreten bestimmter Erwartungen geleistet.

Die Angaben basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt ihrer Erstellung. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der angegebenen Daten übernommen.