Die Wohnbedürfnisse der Menschen haben sich geändert, zu diesem Ergebnis kommt eine von Erste Bank, Sparkassen und s Bausparkasse in Auftrag gegebene Studie, durchgeführt von IMAS International. Der hohen Zufriedenheit mit der aktuellen Wohnsituation sowie dem Wunsch nach Eigentum steht jedoch die sinkende Leistbarkeit gegenüber.

Wohnen wird immer teurer. Bereits seit der Finanzkrise 2008 wird vermehrt auf den „sicheren Hafen“ Immobilien gesetzt, aber das Angebot am Wohnungsmarkt ist nicht entsprechend mitgewachsen. Die Pandemie gibt diesem Trend einen zusätzlichen Schub; damit lässt sich ein Ende des Preisanstieges bei Wohnimmobilien in Österreich nicht abschätzen.

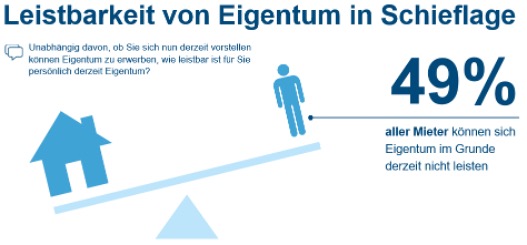

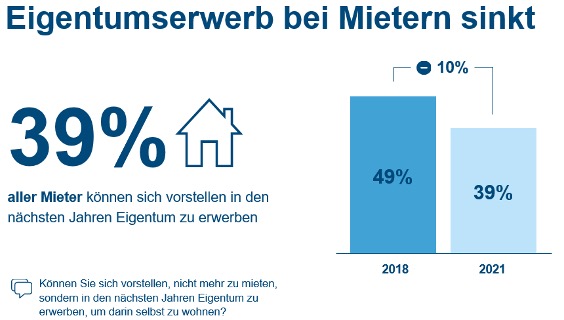

Dieser Umstand drückt sich auch in den Ergebnissen der Wohnstudie 2021 aus: 39 Prozent der MieterInnen können sich vorstellen, in den nächsten Jahren Eigentum zu erwerben – allerdings sind das zehn Prozent weniger MieterInnen als noch vor drei Jahren. Fast die Hälfte (49 Prozent) der Befragten gibt an, dass diese zwar gerne Eigentum erwerben möchten, sich dieses aber nicht leisten kann. Besonders davon betroffen ist die Altersgruppe der 18- bis 35-Jährigen (54 Prozent), also genau jene Zielgruppe, die sich ersten Wohnraum schaffen möchte.

Mehrheit wohnt in Eigentum

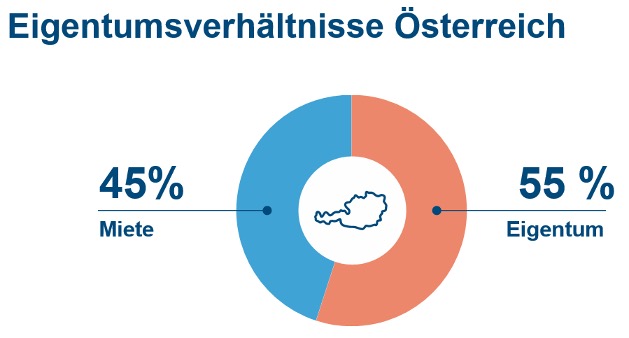

In Österreich leben laut einer Eurostat-Erhebung* rund 55 Prozent im Eigentum. In der EU-27 leben durchschnittlich 70 Prozent in ihrem eigenen Heim. Damit liegt Österreich – vor Deutschland und der Schweiz – an drittletzter Stelle. Der Österreichdurchschnitt ist nach Bundesland sowie Stadt-Land-Gefälle weiters zu differenzieren.

Dr. Mario Gerhart von der s Bausparkasse: „Der niedrige Eigentumsanteil im urbanen Raum hängt unmittelbar mit der Preissituation zusammen. Überall dort, wo Immobilien noch günstig zu haben sind, wird gekauft und nicht gemietet. Die traditionelle Versorgung mit gemeinnützigen- bzw. geförderten Wohnungen spielt ebenso eine Rolle.“

Rate oder Miete

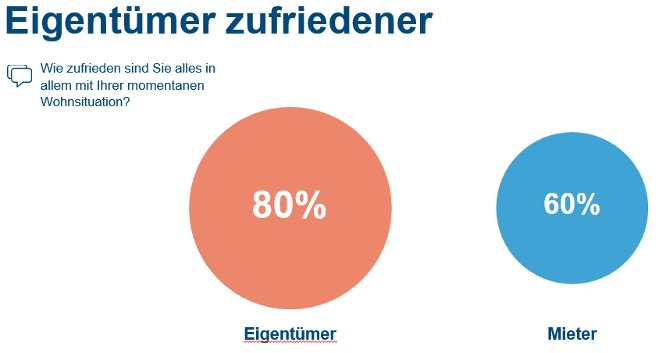

Grundsätzlich sind die ÖsterreicherInnen mit ihrer aktuellen Wohnsituation sehr zufrieden. Diese stieg 2021 um sechs Prozent – demnach sind 72 Prozent der in der Wohnstudie Befragten „sehr zufrieden“. Eigentümer sind dabei wesentlich zufriedener (80 Prozent) als Mieter (60 Prozent).

Stellt man die monatliche Miete der Kreditrate gegenüber und bedenkt dabei den Anlagewert bzw. die Wertsteigerung, ist eine detaillierte Betrachtung auf jeden Fall sinnvoll. Bei diesen Überlegungen lohnt sich ein Blick auf den Rate-statt-Miete Rechner der s Bausparkasse – hier bekommt man einen guten Eindruck, wie viel Darlehen möglich wäre, um eine Mieten- in eine Darlehenszahlung umzuwandeln.

Die Raten-Atempause. Sicherheit, wenn Sie sie brauchen.

Fast 90 Prozent der in der Wohnstudie Befragten gaben an, dass das Thema Absicherung und Sicherheit bei Finanzierungen für sie wichtig ist. Die s Bausparkasse bietet ihren DarlehenskundInnen die Raten-Atempause an und damit eine Sorge bei unvorhergesehenen Ereignissen weniger. Denn das s Bauspardarlehen wird mit dem Versprechen vergeben, für einen individuell vereinbarten Zeitraum im Notfall nur die Zinsen zu zahlen. „Für die s Bausparkasse bedeutet leistbarer Wohnraum nicht nur, ein günstiges Darlehen zu vergeben. Nach einer kompetenten Finanzberatung stehen wir unseren Kundinnen und Kunden während der oft sehr langen Darlehenslaufzeit zur Seite“ so Dr. Mario Gerhart. Bis zu 30 Jahre lang kann ein Darlehen laufen – eine Zeit, in der alle möglichen Lebenslagen auftreten können, etwa Schwangerschaften und Karenz, aber auch Arbeitslosigkeit oder eine längere Krankheit. Nähere Details zu den angebotenen Rechnern, der Raten-Atempause und der verlässlich günstigen Finanzierung von Wohnglück finden Sie auf der Website der s Bausparkasse: www.sbausparkasse.at

* Quelle: https://ec.europa.eu/eurostat/cache/digpub/housing/bloc-1a.html

**Voraussetzungen für die Raten-Atempause: Gesamtlaufzeit maximal 30 Jahre; Darlehen mit Grundbuch oder Ersatzsicherheiten, eine bisher geordnete Rückzahlung (keine Mahnung, keine Stundung, keine Laufzeitverlängerung) und eine maximale Belehnung von 80% zum Zeitpunkt des Ereignisses. Die Dauer der Raten-Atempause wird mit Ihnen individuell vereinbart. Die befristete Ratenreduzierung bewirkt eine entsprechende Verlängerung der Darlehenslaufzeit.